Я умнее мошенников

Если я когда-то скажу без иронии, что умнее мошенников, то знайте я стала одним из самых глупых людей в стране.

Первое правило: с портала “Госуслуги” никогда не звонят! Но кто это знает? Мир перенасыщен информацией, но когда беда случается уже с кем-то из близких, понимаешь, что ты ничего не знаешь про схемы мошенников.

Мой долг предупредить каждого из Вас.

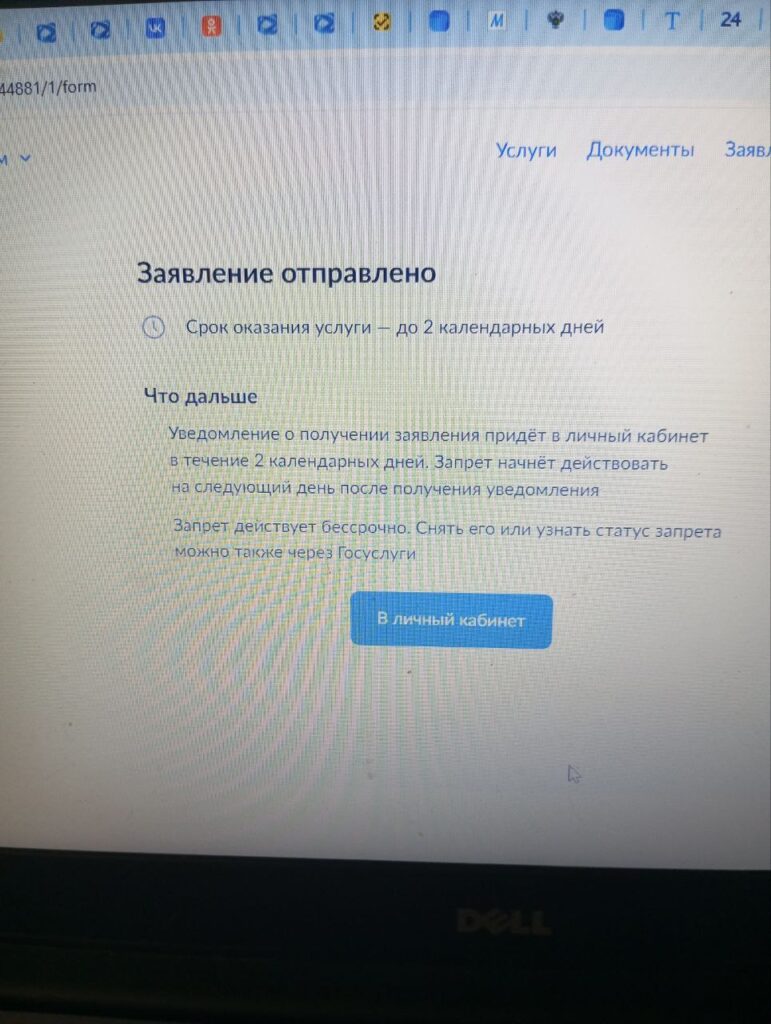

Но пообещайте, что после прочтения, а лучше прямо сейчас, зайти в свой кабинет на “Госуслугах” и поставить самозапрет на все виды кредитов. Это небольшой, но иммунитет вашей финансовой и моральной безопасности. Я и мои члены семьи уже это сделали. Процедура заняла пару минут, бесплатно.

“Зачем нужен самозапрет на кредиты? Сервис может помочь защитить себя от мошенников. В кредитной истории тех, кто подал заявление, появляется специальная отметка с датой начала действия самозапрета. Она не позволяет банкам и микрофинансовым организациям одобрять заявки по кредитам и займам. Снять ограничение можно в любой момент с помощью Госуслуг”.

Запомните, что специалисты с Госуслуг не звонят, это мошенники! Вот схема по которой обманули лично моих друзей.

«Реверс-мошенничество»: как злоумышленники обманывают без запроса SMS-кодов

Современные мошенники отказались от прямых требований «назвать код из SMS» и перешли к психологическим манипуляциям. Новая схема, которую эксперты называют «реверсной», строится на создании ложного ощущения контроля у жертвы. Этот метод опаснее традиционных сценариев.

Как устроен «реверс»: театр одного звонка

- Первичный звонок «из службы безопасности»

Мошенники представляются сотрудниками банка или госорганов и сообщают о «подозрительной активности» на счетах или аккаунте Госуслуг. Ключевое отличие: они не просят коды подтверждения, а наоборот — предупреждают: «Никому не сообщайте пароли!». Это сбивает жертву с толку, ведь типичные «красные флаги» (требование перевести деньги, назвать SMS-код) отсутствуют. - Имитация «случайного» разговора

Злоумышленники разыгрывают спектакль: якобы «переводят» звонок коллегам и громко обсуждают «криминальные последствия» — блокировку счетов, уголовное дело, подключение «генерала из СК». Затем связь неожиданно прерывается. - Поддельное SMS и инициатива жертвы

Испуганный человек получает сообщение о «входе в Госуслуги» или «попытке перевода» с номером «техподдержки». Жертва сама перезванивает на указанный номер, попадая в колл-центр мошенников. Дальше — классика: «переведите деньги на безопасный счёт».

Почему «реверс» эффективен?

- Нет давления в первом звонке. Жертва не чувствует явного принуждения.

- Иллюзия контроля. Человек уверен, что сам принимает решение позвонить.

- Эмоциональный шок. Обрыв связи после разговора о «уголовном деле» вызывает панику.

Пример из практики:

В августе 2024 года жительница Екатеринбурга потеряла 800 тыс. рублей, поверив в «блокировку из-за взлома Госуслуг». Мошенники использовали реверсный сценарий: после «случайно подслушанного» разговора о «деле по статье 159 УК РФ» она сама перезвонила на подставной номер МВД.

Как защититься? 3 правила

- Не верьте номерам в SMS. Даже если сообщение пришло «от банка» — перезванивайте только по официальным телефонам с сайта организации.

- Проверяйте «техподдержку».

- Используйте задержку. После тревожного звонка выждите 10–15 минут, чтобы эмоции утихли, и только потом действуйте.

Кто в зоне риска?

По данным ЦБ РФ, 70% жертв «реверса» — люди 45–60 лет, активно пользующиеся онлайн-банками, но не следящие за новостями о мошенничестве. Однако с 2023 года фиксируются случаи обмана молодёжи (18–30 лет), привыкшей доверять «авторитетным» госструктурам.

Что делать, если попался на удочку?

- Немедленно позвоните в банк — заблокируйте карты.

- Напишите заявление в полицию — укажите номер злоумышленников и детали перевода.

- Подайте жалобу на SMS через сайт Роскомнадзора — это поможет заблокировать мошеннический номер.

Важно: С 2024 года банки обязаны возвращать средства, если жертва успела сообщить о мошенничестве в течение 24 часов (ст. 9 ФЗ «О национальной платёжной системе»).

Экспертное мнение:

«Реверс — не новая схема, а эволюция старых методов. Мошенники изучают поведенческую психологию: вместо запугивания они играют на любопытстве и доверии к госорганам», — комментирует Алексей Иванов, руководитель центра кибербезопасности «Роскачества».

Остаётся главное правило: никогда не совершайте действий под влиянием паники. Даже «генерал ФСБ» может подождать 10 минут, пока вы проверите информацию.

НО! Исходя из печального опыта моих друзей могу сказать, что мошенники заставили через запугивания их пойти в банк и оформить кредит. Удивляет в данном случае, как в банке очень быстро выдали внушительную сумму кредита, не уточнив, а для чего такие средства? Сейчас необходимо плакаты вешать, как в Сбербанке с предупреждающей информацией. Но в том банке, где был на скорую руку оформлен кредит, видимо его не было. Не берусь в утвержденной форме писать, однако, есть масса вопросов к сотрудникам банка: Как их не смутило, что человек не пользовался услугами этого банка никогда, а тут пришел и сразу одобрен кредит на крупную сумму? Почему выбран кредит в их банке, а не там, где у него есть другие кредиты? Почему выдали быстро, не проверив платежеспособность и адекватность человека (уверена, что каждая жертва выглядит тревожно, это видно невооруженным глазом)? Почему не смутило, что человек все время с кем-то разговаривал по телефону во время оформления кредита?

Если вы стали жертвой мошенников и оформили кредит в Банке без вашего согласия, важно действовать быстро и системно. Вот пошаговый план:

Немедленно свяжитесь с Банком. Напишите заявление о мошенничестве. Обратитесь в отделение банка или отправьте письмо с уведомлением о вручении. Укажите, что кредит оформлен мошенниками, приложите копию заявления в полицию. Требуйте приостановки кредитного договора и блокировки счёта до завершения проверки. Свяжитесь с отделом безопасности банка.

Настаивайте на внутренней проверке: банк обязан рассмотреть ваш случай в течение 30 дней (согласно ФЗ «О потребительском кредите»).

Подайте жалобу вышестоящим органам: Если в вашем ОВД не реагируют, направьте жалобу в прокуратуру или УЭБиПК (Управление экономической безопасности) вашего региона через сайт Генпрокуратуры. Укажите, что бездействие полиции нарушает ваши права (ст. 144-145 УПК РФ). Получите табель-уведомление: В полиции обязаны выдать документ о регистрации вашего заявления. Это подтвердит, что вы действовали в правовом поле.

Обратитесь в регуляторы:

Центральный Банк РФ: Подайте жалобу через онлайн-приемную ЦБ. Они контролируют работу банков и могут инициировать проверку.

Роспотребнадзор: Заявление можно отправить через сайт. Укажите на нарушение ваших прав как потребителя.

Юридическая помощь. Юрист поможет составить претензию банку, запросить детали кредита (например, отпечатки подписей, IP-адреса оформления) и подать иск в суд.

Если банк отказывается признавать мошенничество, подайте иск о признании договора недействительным (ст. 166-179 ГК РФ). Это остановит начисление процентов.

Первый платёж. Не вносите деньги добровольно. Платёж может быть расценен как признание долга. Если банк угрожает коллекторами, фиксируйте угрозы (аудио/видео) и пишите заявление в полицию по ст. 159 УК РФ (мошенничество).

Требуйте отсрочки: Напишите в банк официальное заявление о предоставлении отсрочки на время проверки. Ссылайтесь на ст. 10 ФЗ «О защите прав потребителей».

Сбор доказательств. Запросите в банке:

Копию кредитного договора.

Аудиозаписи телефонных переговоров (если кредит оформлялся по звонку).

Логи подключения к онлайн-банку (если мошенники действовали через ваш аккаунт).

Если банк подаёт в суд. Используйте все документы: Полицейские материалы, ответы регуляторов, заключения юристов. Это основа для отмены долга.

Важно! Сроки: Подавайте жалобы везде одновременно — это ускорит процесс.

Естественно, что мы все много раз читали про случаи, когда людей обманывали мошенники, но к сожалению, жертв меньше не становится. И вот мы сидим и думаем, что сами не угодим в ловушку, а давайте проверим прямо сейчас ваши знания?

Вот как Вы поступите, если на Вашу карту поступят деньги с незнакомого номера? Что Вы сделаете? Лично я до вчерашнего дня не знала, как надо правильно действовать (спасибо брату, что научил), а теперь делюсь с вами ценной информацией.

В условиях возросшей активности мошенников и подстав, когда люди рискуют попасть под уголовное преследование за невинное получение денежных средств, крайне важно знать, как правильно реагировать на непонятные переводы. Ниже приводится реальная история, которая может служить важным уроком для каждого:

Недавно один знакомый юрист рассказал о своей ситуации. Он получил на свою карту МИР перевод через СБП в размере 15 900 рублей от неизвестного отправителя, причём деньги перечислились с счёта Газпромбанка. Главная проблема – он не пользовался этим банком и не ожидал поступления средств. В таких случаях ошибки или даже намеренные мошеннические действия могут повлечь за собой серьезные правовые последствия. Вот какие шаги предпринял пострадавший, чтобы защитить себя:

Обратился в банк:

Сразу после получения перевода он позвонил в свой банк и попросил оформить требование о возврате средств как ошибочно перечисленных. Банк оперативно выполнил запрос, оформив документальное подтверждение, что перевод ошибочный.Прекратил использование карты:

В целях минимизации рисков наш знакомый перестал пользоваться картой. Это было сделано потому, что даже обезличенные средства, находящиеся на карте, могут быть расценены как использование чужих денежных средств.Воздержался от связи с отправителем:

Незнакомый отправитель пытался связаться для дальнейших переговоров о возврате, но он принял решение не вступать в контакт. Как оказалось, телефон, с которого был совершен перевод, потенциально мог использоваться мошенниками для шантажа или манипуляций.Подал заявление в полицию:

После очередного звонка от лица отправителя он решил подать заявление в полицию о поступлении ошибочного перевода. При этом он детально объяснил ситуацию сотруднику правоохранительных органов, предоставив скриншоты переписки с банком, подтверждение перевода, а также запись о том, что карта не была использована после перевода.Соблюдение инструкции о возврате:

Оперативники подтвердили правильность его действий, подчеркнув, что возврат денежных средств должен производиться исключительно через банк на основании сформированного требования.

Самостоятельное перечисление средств или попытка разрешить ситуацию без официального участия банка и полиции может создать почву для обвинений в мошенничестве, финансировании противоборствующей стороны или даже терроризма. Важно знать, что законодательство предусматривает уголовную ответственность с 14 лет за такие преступления.

Рекомендации для всех

Никогда не предпринимайте самостоятельных действий: Если на вашу карту поступают неизвестные переводы, сразу обращайтесь в банк за оформлением требования о возврате.

Прекратите пользоваться картой до выяснения обстоятельств: Это поможет избежать возможной трактовки использования средств как факта их расходования.

Свяжитесь с правоохранительными органами: Подайте заявление, предоставив все имеющиеся доказательства: скриншоты, выписки из банка и данные о переводе.

Инструктируйте своих близких и коллег: Особенно важно, чтобы дети и молодежь знали об опасности подобных подстав и следовали аналогичным рекомендациям.

Даже небольшие суммы могут привести к серьезным правовым последствиям, если не соблюдать установленные процедуры. Будьте внимательны к своим финансовым операциям и не поддавайтесь давлению со стороны мошенников. Информированность и оперативные действия — ваши лучшие защитники в мире, где подставы становятся реальностью.

На сегодня это всё. Берегите себя и своих близких. А моим друзьям от всего сердца желаю скорейшего разрешения проблемы, оперативной работы полиции, которая уже вторую неделю не может выдать справку для банка и аннулирования кредитного договора. Я с Вами! Держитесь!

С уважением к Вашему делу, Ника Виноградова